Kaip tapti „Autónomo“ (individualios veiklos vykdytoju) Ispanijoje: išsamus 2025 m. vadovas

Įvadas

Keliatės į Ispaniją ir planuojate dirbti savarankiškai? Nesvarbu, ar norite tapti nekilnojamojo turto agentu, konsultantu, ar aktyviai valdyti savo nuomos investicijas, susidursite su neišvengiamu statusu: „Régimen Especial de Trabajadores Autónomos“ (RETA), geriau žinomu kaip „autónomo“. Tai ispanų kalbos atitikmuo individualios veiklos vykdytojo ar laisvai samdomo darbuotojo statusui.

Registracija kaip „autónomo“ yra kritiškai svarbus finansinis ir teisinis žingsnis, tiesiogiai veikiantis jūsų socialinę apsaugą, mokesčius ir veiklos legalumą Ispanijoje. Būdami Ispanijos administracijos ekspertai, mes padėsime jums įveikti procesą, kuris gali atrodyti sudėtingas, tačiau yra būtinas bet kokiam profesiniam projektui, įskaitant nekilnojamojo turto sritį.

1. Kas yra „Autónomo“?

„Autónomo“ yra fizinis asmuo, nuolat, asmeniškai ir tiesiogiai vykdantis pelningą ekonominę veiklą, nepagrįstą darbo sutartimi. Skirtingai nei bendrovė (SL), „autónomo“ neturi atskiros teisinės asmenybės. Jūs, kaip asmuo, esate atsakingas už savo profesines skolas visu savo turtu (asmeniniu ir profesiniu).

Kam tai aktualu? Nekilnojamojo turto atvejis

Registracija yra privaloma, jei reguliariai vykdote nepriklausomą veiklą. Nekilnojamojo turto sektoriuje tai apima:

- Nekilnojamojo turto agentai: Ispanijoje beveik visi nekilnojamojo turto agentai (API) dirba kaip „autónomo“ (nepriklausomi bendradarbiai) agentūrai.

- Amato meistrai ir renovatoriai: Visi statybos specialistai (santechnikai, elektrikai, mūrininkai), apmokestinantys savo paslaugas.

- Nuomos investuotojai (specifinis atvejis): Jei valdote daug nekilnojamojo turto (paprastai 5 ar daugiau) arba jei nuoma laikoma jūsų pagrindine ekonomine veikla (su aktyviu valdymu), administracija gali reikalauti, kad užsiregistruotumėte kaip „autónomo“, kad galėtumėte atskaityti savo išlaidas.

2. Dviguba registracija („El "Alta“) : Mokesčių inspekcija ir Socialinė apsauga

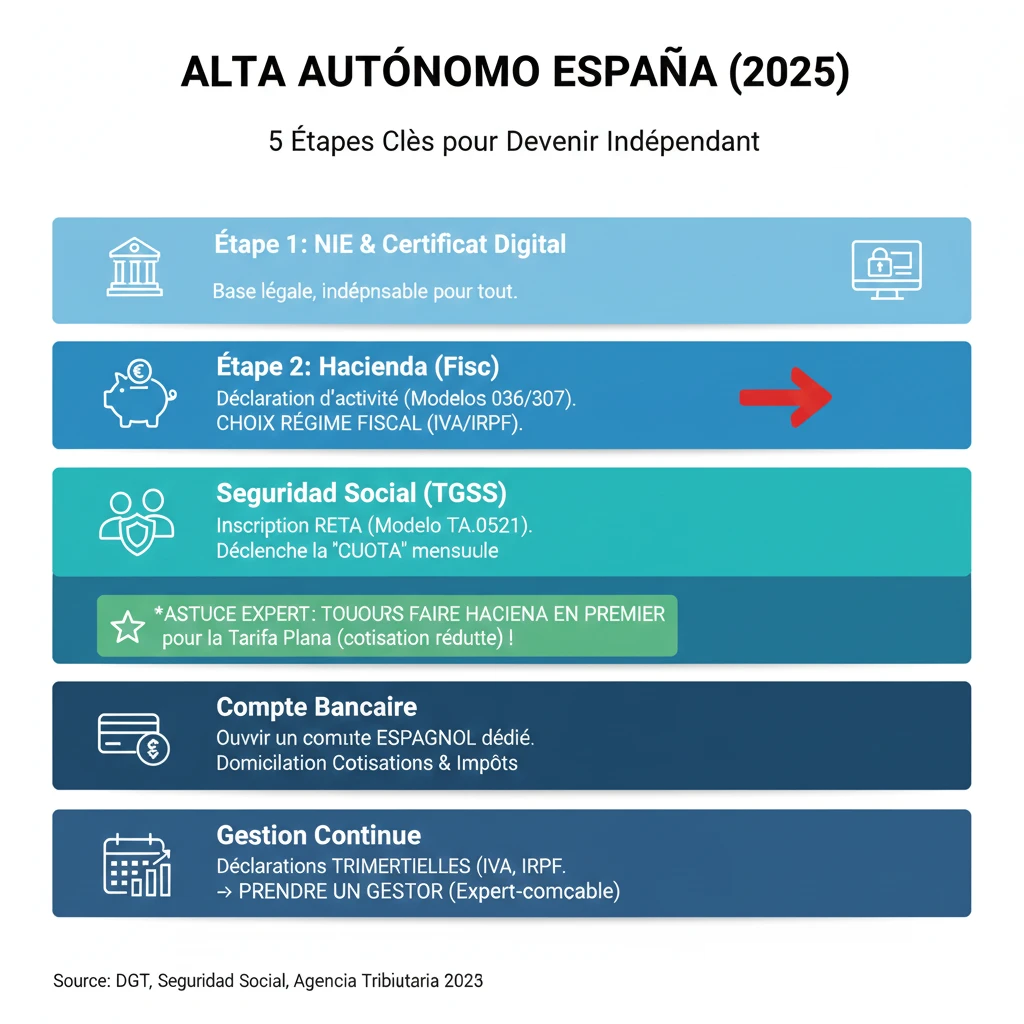

Norint tapti „autónomo“ Ispanijoje, reikia dvigubos registracijos („alta“) dviejose skirtingose administracijose. Eiliškumas yra labai svarbus.

Štai 5 pagrindiniai žingsniai sėkmingam startui:

- Gauti NIE (Užsieniečio identifikacinį numerį): Tai yra visko pagrindas.

- Gauti skaitmeninį sertifikatą: Būtinas visoms internetinėms procedūroms (labai rekomenduojama).

- 1 etapas: Registracija „Agencia Tributaria“ (Hacienda – Mokesčių inspekcija): Jūs turite prisiregistruoti mokesčių inspekcijoje per Modelo 036 arba Modelo 037 (supaprastinta versija). Čia pasirenkate savo PVM (IVA) ir GPM (pajamų mokesčio) režimą.

- 2 etapas: Registracija „Seguridad Social“ (TGSS – Socialinė apsauga): Užsiregistravus mokesčių inspekcijoje, turite 60 dienų užsiregistruoti „Specialiame autonominių darbuotojų režime“ (RETA) per Modelo TA.0521. Ši registracija inicijuoja socialinio draudimo įmokų („cuota“) mokėjimą.

- Atidaryti specialią ispanišką banko sąskaitą, kad būtų galima tiesiogiai nurašyti jūsų įmokas ir mokesčius.

Eksperto patarimas: Registracijos tvarkos spąstai

Mūsų patirtis rodo, kad brangiausia klaida yra registracija „Seguridad Social“ anksčiau nei „Agencia Tributaria“ (Hacienda). Jei tai padarysite, negalėsite pasinaudoti „Tarifa Plana“ (sumažinta įmoka) ir mokėsite pilną tarifą nuo pat pirmos dienos. Visada pirmiausia mokesčių inspekcija (Hacienda)!

3. Išlaidos ir mokesčiai: „Kuota“ ir ketvirtiniai mokesčiai

Tai yra kritiškiausias klausimas naujiems „autónomos“: kiek mokėsite?

Socialinio draudimo įmoka („La "Cuota“) : „Tarifa Plana“ ir realios pajamos

Nuo 2023 m. Ispanija reformavo savo sistemą. Įmokos nebėra fiksuotos, o pagrįstos jūsų realiomis pajamomis („ingresos reales“). Laimei, išlieka pagalbos priemonė naujai registruotiems asmenims: „Tarifa Plana“ (fiksuotas tarifas).

| Laikotarpis | Mėnesinė įmoka („Cuota“) | Sąlygos |

|---|---|---|

| 1–12 mėnesiai | ~ 80 € | Automatiškai taikoma kiekvienai naujai registracijai. |

| 13–24 mėnesiai | ~ 80 € | Tik jei jūsų grynosios pajamos išlieka mažesnės nei minimalus darbo užmokestis (SMI). |

| Po 24 mėnesių | Įmoka pagal jūsų realias pajamas | Žr. „Agencia Tributaria“ lentelę. |

Po „Tarifa Plana“ įvedimo, jūs pereinate į įmokų pagal realias pajamų pakopas sistemą, kuri koreguojama kasmet. Tai sudėtingas skaičiavimas, kurį jūsų buhalteris (gestor) turi įvertinti.

Ketvirtiniai mokesčiai: PVM ir GPM

Be mėnesinės „cuota“, „autónomo“ taip pat yra valstybės mokesčių rinkėjas. Jūs turite teikti ketvirtines deklaracijas (kas 3 mėnesius).

| Mokestis | Forma (Modelo) | Aprašymas |

|---|---|---|

| PVM (IVA) | Modelo 303 | Deklaruojate PVM, kurį išrašėte (IVA repercutido), ir atskaitote sumokėtą PVM (IVA soportado). Skirtumą sumokate mokesčių inspekcijai. |

| GPM (IRPF – Gyventojų pajamų mokestis) | Modelo 130 | Tai yra avansas už jūsų galutinį pajamų mokestį. Jūs sumokate 20% savo ketvirtinio grynojo pelno (Pajamos – Išlaidos). |

Oficialus šaltinis

„Autónomo“ statuso valdymas yra sudėtingas. Oficialus registracijos ir įmokų šaltinis yra Ispanijos socialinė apsauga (TGSS).

Išvada

Tapti „autónomo“ Ispanijoje yra sudėtingas, bet būtinas administracinis žingsnis norint legaliai vykdyti nepriklausomą veiklą, pvz., kaip nekilnojamojo turto agentas ar amatininkas. Tai yra esminis klausimas: klaida registruojantis („alta“) gali jums kainuoti sumažintų įmokų („Tarifa Plana“) praradimą.

Mūsų patirtis rodo, kad nors registracijos procedūrą („altas“) galima tvarkyti, ketvirtinis mokesčių (PVM, GPM) valdymas ir įmokų skaičiavimas pagal realias pajamas yra sudėtingas. Mes primygtinai rekomenduojame nuo pat pirmos dienos kreiptis į „gestor“ (buhalterį / mokesčių konsultantą), kad užtikrintumėte savo veiklos saugumą.

Pasiruošę tapti autonominiu darbuotoju?

Pasinaudokite rinkos galimybėmis. Aptarkime jūsų projektą.

Straipsnio turinys

- Įvadas

- 1. Kas yra „Autónomo“?

- Kam tai aktualu? Nekilnojamojo turto atvejis

- 2. Dviguba registracija („El "Alta“) : Mokesčių inspekcija ir Socialinė apsauga

- 3. Išlaidos ir mokesčiai: „Kuota“ ir ketvirtiniai mokesčiai

- Socialinio draudimo įmoka („La "Cuota“) : „Tarifa Plana“ ir realios pajamos

- Ketvirtiniai mokesčiai: PVM ir GPM

- Išvada

DUK: Kaip tapti „Autónomo“ Ispanijoje (individualios veiklos vykdytoju)

„Autónomo“ statusas (individualios veiklos vykdytojo statusas) yra būtinas norint vykdyti bet kokią nepriklausomą veiklą, įskaitant nekilnojamojo turto sektoriuje. Ši tema yra esminė Jūsų veiklos teisėtumui ir mokesčiams Ispanijoje. Statusas, pareigos ir administraciniai spąstai.

„Autónomo“ yra fizinis asmuo, nuolat ir tiesiogiai, be darbo sutarties vykdantis pelno siekiančią ekonominę veiklą. Tai yra individualios veiklos vykdytojo arba smulkaus verslininko, pvz., Lietuvoje, atitikmuo.

Pagrindinis skirtumas yra tas, kad „autónomo“ neturi atskiro juridinio asmens statuso nuo paties asmens. Asmuo yra asmeniškai atsakingas už profesines skolas visu savo turtu. S.L. (Sociedad Limitada – ribotos atsakomybės įmonė) suteikia ribotą atsakomybę, apribotą įmonės įnašais.

Beveik visi nekilnojamojo turto agentai (API), dirbantys agentūroje, ar statybos pramonės specialistai (amatininkai) privalo registruotis. Aktyviai valdantys didelį skaičių nuomojamų nekilnojamojo turto objektų (dažnai 5 ar daugiau) investuotojai taip pat gali būti priversti registruotis.

Pirmasis būtinas žingsnis yra gauti NIE (Užsieniečio identifikacijos numerį). Tai yra bet kokios administracinės registracijos Ispanijoje pagrindas.

Tvarka yra labai svarbi norint pasinaudoti „Tarifa Plana“ (sumažinta įmoka). Pirmiausia visada reikia registruotis Ispanijos Mokesčių inspekcijoje („Hacienda“) per „Modelo 036“/„037“, o po to per 60 dienų – Ispanijos Socialinio draudimo sistemoje (TGSS – „Tesorería General de la Seguridad Social“) per „Modelo TA.0521“. Jei tvarka bus pažeista, pilnas tarifas bus taikomas nuo pat pirmos dienos.

„Tarifa Plana“ yra fiksuotas tarifas, skirtas naujai užsiregistravusiems asmenims. Pirmuosius 12 mėnesių mėnesinė įmoka („cuota“) yra apie 80 €.

Nuo 2023 m. įmokos yra grindžiamos Jūsų tikrosiomis pajamomis („ingresos reales“). „Autónomo“ moka įmokas pagal pajamų ribas, kurios kasmet koreguojamos.

„Autónomo“ veiklai taikomas PVM (IVA) ir Gyventojų pajamų mokestis (IRPF) nuo pelno.

Ketvirtinė PVM (IVA) deklaracija pateikiama per „Modelo 303“ formą. Deklaruojate apmokestintą PVM ir atskaitote sumokėtą PVM.

„Modelo 130“ yra ketvirtinis IRPF (pajamų mokesčio) avansas. Tai yra avansinis mokėjimas už Jūsų galutinį mokestį, paprastai sudarantis 20% Jūsų ketvirtinio grynojo pelno (pajamos – išlaidos).

Oficialus šaltinis registracijai ir su įmokomis susijusiems teisės aktams yra Ispanijos socialinio draudimo sistemos (TGSS – „Tesorería General de la Seguridad Social“) portalas, skirtas „Trabajadores Autónomos“ (individualios veiklos vykdytojams).

Taip, atskira Ispanijos banko sąskaita yra būtina, norint apmokėti socialinio draudimo įmokas ir mokesčius.

„Gestor“ yra buhalteris arba mokesčių konsultantas, kurio vaidmuo yra itin svarbus tvarkant ketvirtinius mokesčius (PVM, IRPF) ir sudėtingai apskaičiuojant įmokas pagal faktines pajamas.

Pagrindinis patarimas – nuo pat pirmos dienos kreiptis į „gestor“, kad užtikrintumėte savo veiklos saugumą. Klaidų ketvirtinių mokesčių administravime pasitaiko dažnai ir jos gali brangiai kainuoti.

Registracija Mokesčių inspekcijoje („Hacienda“) atliekama per „Modelo 036“ (standartinė forma) arba „Modelo 037“ (supaprastinta versija).